Perú y sus ventanas clave: cinco años de ajustes en exportación

El aguacate peruano consolida su peak entre las semanas 20 y 40, con adelantos en EE.UU. y mayor agresividad comercial en Europa.

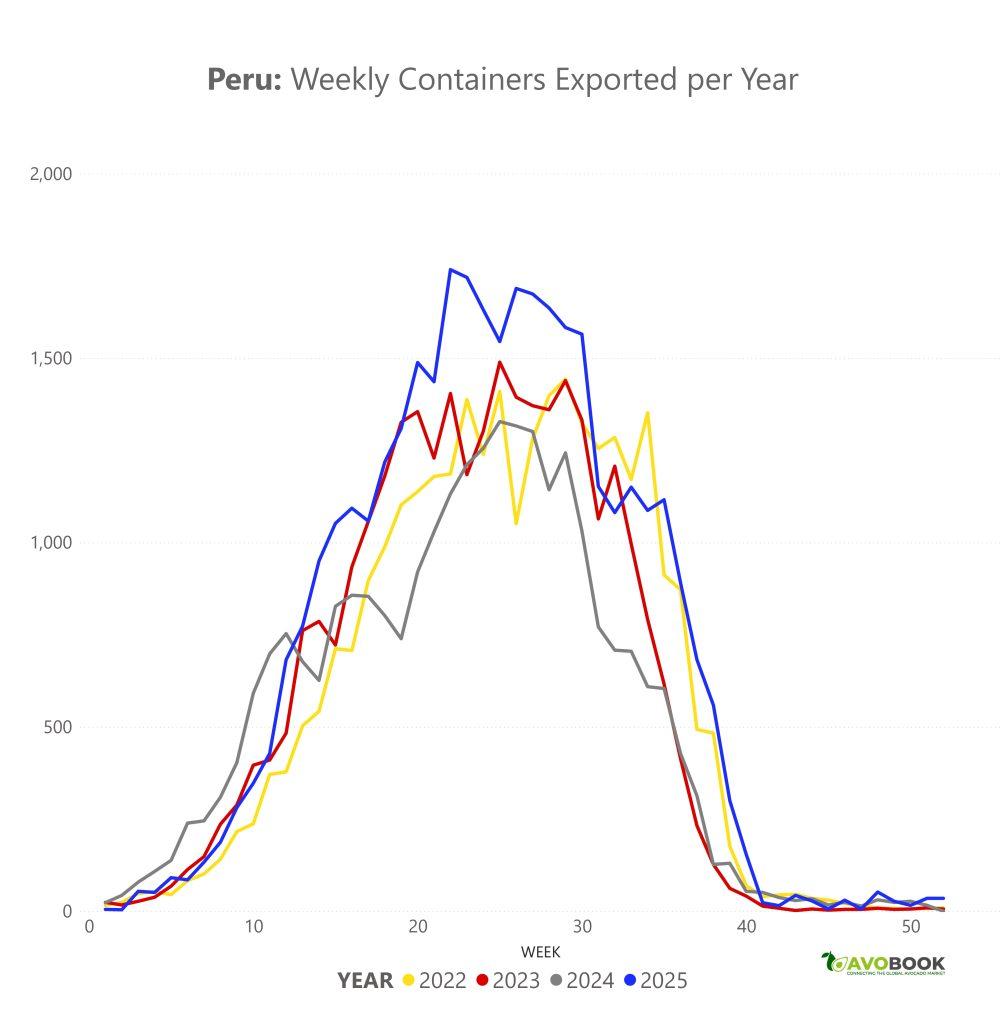

El comportamiento exportador del aguacate peruano en los últimos cinco años confirma un patrón estacional definido, pero también revela ajustes relevantes en la distribución por destino y en las ventanas comerciales, particularmente durante 2025. El análisis del equipo de datos de Avobook muestra una industria que mantiene su estructura tradicional de temporada, aunque con señales claras de anticipación y mayor agresividad en ciertos mercados.

Al observar el desempeño general desde 2022 en adelante, se identifica que entre la semana 10 y la semana 13 del año las exportaciones semanales comienzan a superar los 500 envíos. A partir de ese punto, la curva crece de manera sostenida hasta aproximarse a su punto máximo desde la semana 20 en adelante, cuando se superan los mil contenedores exportados por semana.

Este nivel alto se mantiene durante buena parte del invierno del hemisferio sur, para luego descender progresivamente a medida que se acerca la semana 40. En las semanas previas a ese hito, los despachos ya bajan de los 500 contenedores semanales y, tras la semana 40, el volumen es mínimo, prácticamente inexistente. Este patrón define con claridad la ventana principal de Perú en el mercado internacional.

Este nivel alto se mantiene durante buena parte del invierno del hemisferio sur, para luego descender progresivamente a medida que se acerca la semana 40. En las semanas previas a ese hito, los despachos ya bajan de los 500 contenedores semanales y, tras la semana 40, el volumen es mínimo, prácticamente inexistente. Este patrón define con claridad la ventana principal de Perú en el mercado internacional.

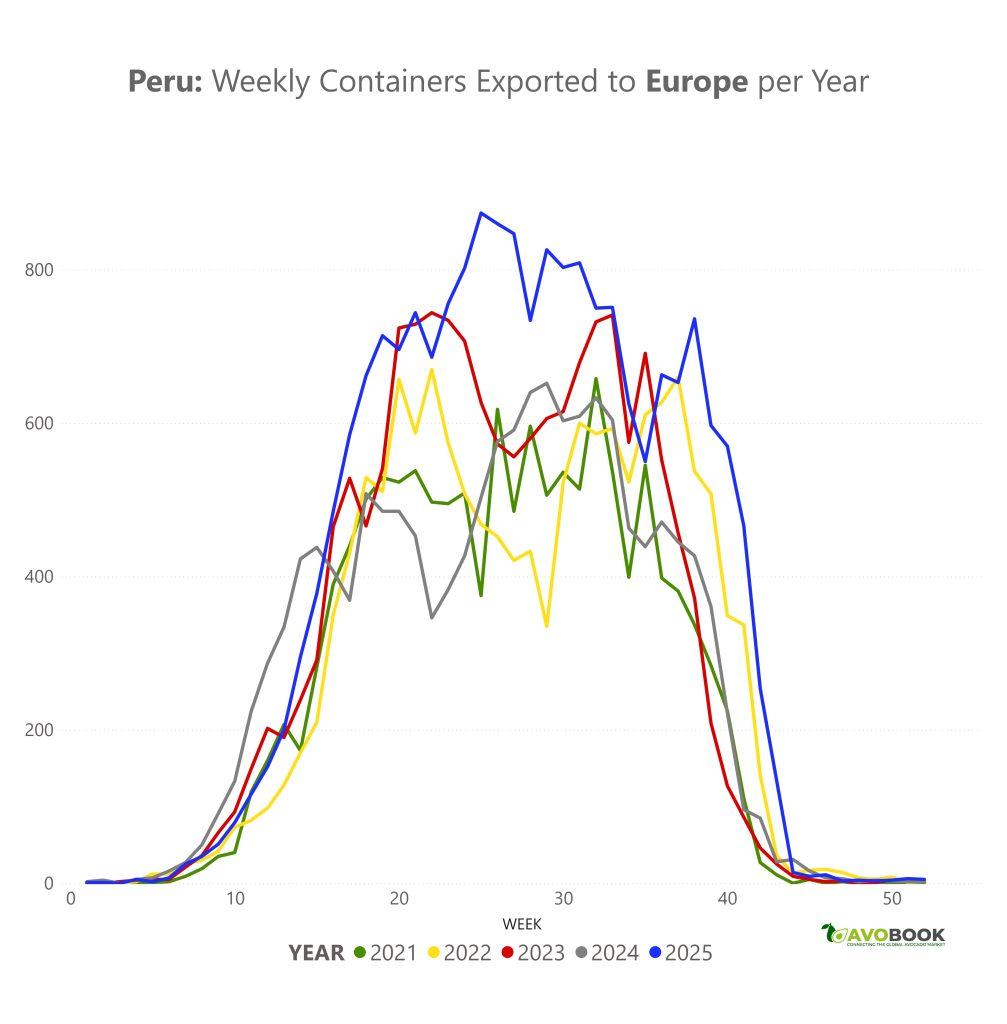

En el caso de Europa, el comportamiento reciente muestra cambios significativos. Si bien el inicio de temporada del año pasado ya había evidenciado cierto adelanto, en 2024 la partida fue incluso más temprana. Sin embargo, es en 2025 donde se observa un mayor dinamismo, con una estrategia más agresiva y una mayor concentración de volúmenes en las semanas 15 a 25. Durante este período se registró un mayor volumen total, reforzando la presencia peruana en la etapa media de la temporada.

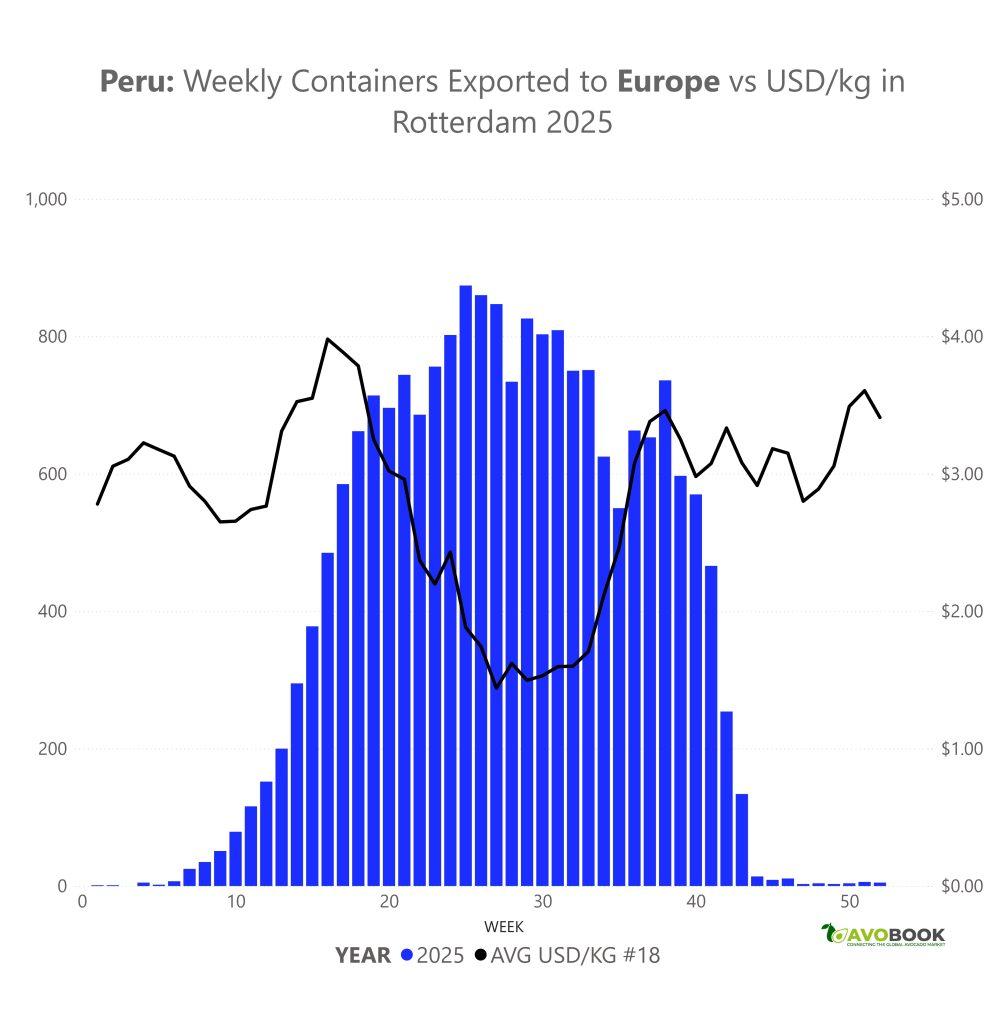

La relación entre volumen y precio en el mercado europeo también resulta evidente. Desde aproximadamente la semana 20 en adelante, cuando los envíos alcanzan niveles elevados, los precios comienzan a ceder, alcanzando un punto más bajo cercano a la semana 30. Posteriormente, cuando Perú inicia el descenso de sus despachos acercándose a la semana 40, los precios tienden a recuperarse hasta ubicarse en niveles más altos, fenómeno que se observó con claridad el año pasado. Este comportamiento confirma la sensibilidad del mercado europeo a la presión de oferta durante el tramo central de la campaña.

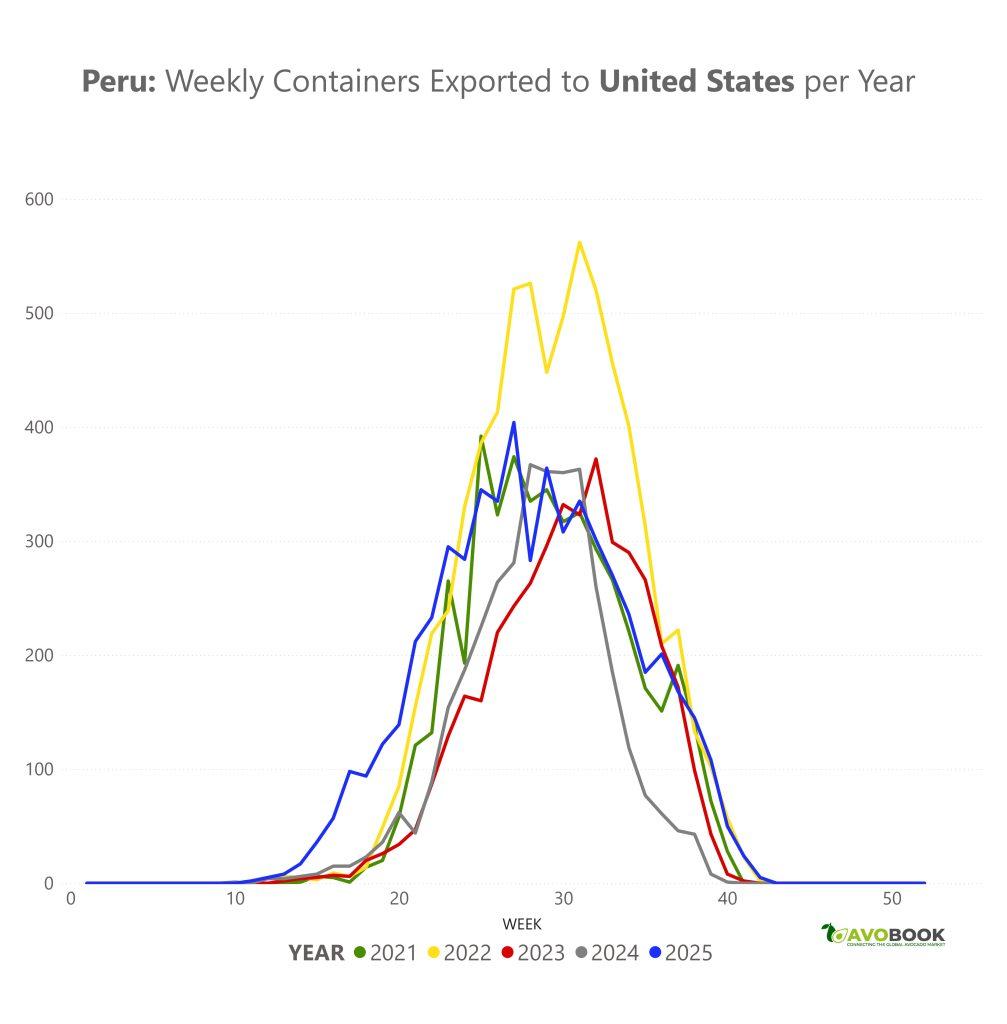

En Estados Unidos, la evolución reciente muestra un cambio relevante en 2025. En comparación con los años anteriores, la temporada presentó un adelanto notorio, con volúmenes incrementándose ya alrededor de la semana 15, situación que no se había registrado en ciclos previos. Además, el mercado estadounidense mostró mayor actividad en semanas tempranas, particularmente entre la semana 6 y la 10, y una menor dependencia de las semanas de mayor volumen, evidenciando una distribución más equilibrada de los envíos a lo largo de la campaña. Esta diversificación temporal reduce la concentración en el peak tradicional y puede interpretarse como una estrategia para mitigar riesgos comerciales y de precio.

Por su parte, Chile mantiene un comportamiento bastante estable como destino regional. Si bien en 2025 se registró un leve adelanto en los envíos, el patrón general de apertura y cierre se conserva similar al de años anteriores. El mercado chileno continúa mostrando una dinámica más predecible y menos volátil en comparación con Europa y Estados Unidos, actuando como un complemento dentro del esquema exportador peruano.

En conjunto, el análisis de los últimos cinco años confirma que Perú conserva una ventana estructural clara entre las semanas 10 y 40, con un peak concentrado desde la semana 20. No obstante, los ajustes observados en 2025 —particularmente el adelanto en Estados Unidos y la mayor agresividad y concentración temprana en Europa— evidencian una industria más flexible y estratégica en la gestión de sus destinos. La evolución de estas ventanas y su impacto en precios y distribución seguirá siendo un factor clave para la planificación comercial en las próximas campañas.