El mercado europeo se expande: 2025 cierra con el mayor flujo de aguacate en una década

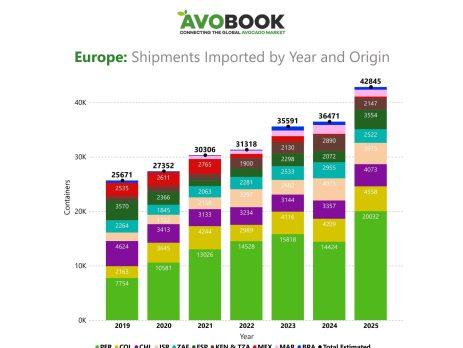

Europa concluye el 2025 con un crecimiento histórico en sus importaciones de aguacate. Según el equipo de datos de Avobook, los ingresos de contenedores aumentaron un 17% en comparación con 2024, impulsados principalmente por el fuerte avance de Perú, Chile, Colombia y el notable incremento de España. Varias regiones, sin embargo, redujeron su participación, configurando un año de contrastes y reordenamientos en el suministro.

Europa cierra el 2025 con un movimiento sin precedentes en el mercado del aguacate. El continente registró un aumento anual de importaciones que marca un hito reciente: de 36.472 a 42.845 contenedores, una expansión del 17% considerando las proyecciones de las semanas finales del año, de acuerdo con el equipo de datos de Avobook. Esta variación consolida a Europa como uno de los destinos más activos a nivel global y redefine el peso de los orígenes proveedores.

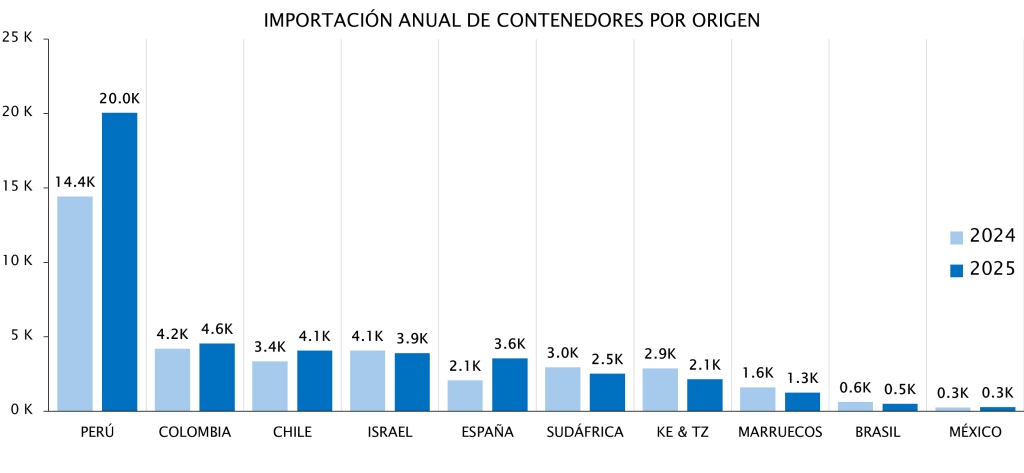

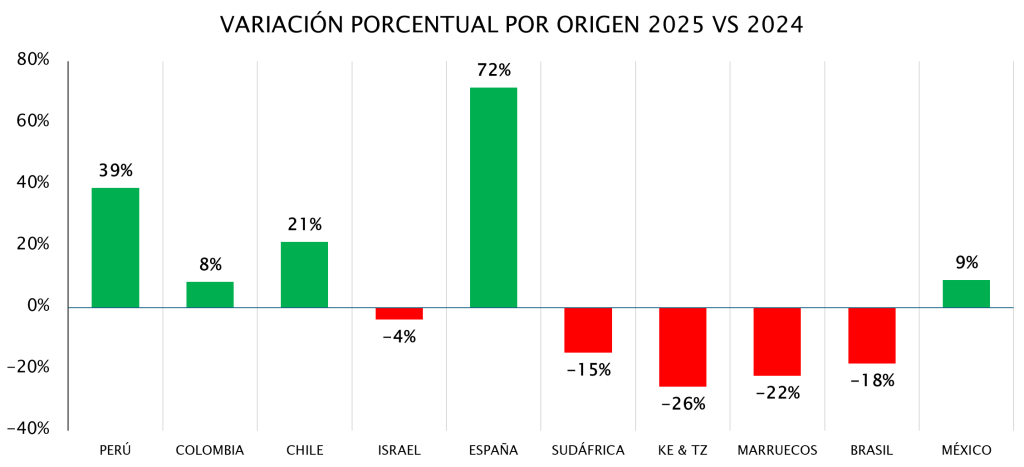

El liderazgo volvió a quedar en manos de Perú, que registró el crecimiento más sólido entre los principales actores. El país aumentó sus envíos un 39% respecto a 2024, lo que equivale a 5.607 contenedores adicionales, ampliando su ventaja como principal abastecedor. Colombia y Chile se consolidaron como segundo y tercer proveedor del continente, con avances de un 8% y un 21% respectivamente, reforzando su posición estratégica en la ventana europea.

España sorprende con el mayor crecimiento relativo

El origen que mostró la variación más significativa fue España, que aumentó un 72% sus exportaciones hacia el propio mercado europeo. Este salto refleja la expansión productiva del país y su capacidad para complementar la oferta importada, convirtiéndolo en un actor cada vez más relevante dentro del equilibrio del suministro.

En contraste, otros orígenes redujeron su presencia respecto al año anterior. Israel, Sudáfrica, Marruecos, Brasil y la categoría conjunta de Kenia & Tanzania registraron descensos en sus envíos. La caída más pronunciada fue la de Kenia & Tanzania, con 743 contenedores menos que en 2024.

El balance general deja a Europa en un escenario de volumen extraordinario, con una estructura de abastecimiento que continúa ajustándose a medida que algunos orígenes se fortalecen y otros retroceden.

Lo ocurrido en 2025 anticipa una temporada 2026 altamente competitiva, en la que la consistencia de oferta y la calidad serán claves para sostener participación en un mercado que, por primera vez en años, opera con un volumen récord como nuevo estándar.