Un mercado con exceso de volumen y precios que no repuntan: radiografía del aguacate en Estados Unidos

El mercado estadounidense atraviesa una etapa de fuerte presión por sobreoferta, liderada por México, mientras el consumo se desacelera. Según especialistas y datos de Avobook, la recuperación podría tardar hasta diciembre.

El mercado del aguacate en Estados Unidos se encuentra en una situación compleja. La combinación de una oferta excepcionalmente alta y una demanda más débil de lo habitual ha generado una caída significativa en los precios, afectando a toda la cadena de valor.

La sobreoferta proviene principalmente de México, que está exportando a un ritmo cercano a niveles récord. A ello se suman los envíos regulares de Colombia y Chile, además de algunos remanentes de California. El resultado, según el empresario Gary Clevenger, de Freska Produce International, es un mercado desbordado por el volumen.

“El mercado estadounidense del aguacate está experimentando una presión significativa debido al alto suministro, particularmente desde México, que está enviando fruta a un ritmo casi récord”, explica Clevenger. “A eso se añaden los flujos constantes de Colombia, Chile y algunas cargas finales de California, lo que ha creado un mercado sobreabastecido que supera con creces el tirón del consumidor”.

Este exceso de fruta ha provocado congestión en los centros de almacenamiento y distribución, donde el movimiento de producto se ha ralentizado. “Los compradores están siendo muy selectivos, lo que obliga a empacadores e importadores a reducir precios simplemente para mantener el flujo”, detalla el directivo. Normalmente, este tipo de volumen podría ser absorbido a través de promociones y ofertas minoristas, pero el contexto actual no ayuda: el consumo se enfría y existe el riesgo de que un eventual cierre del gobierno estadounidense interrumpa los beneficios del programa SNAP, clave para los hogares de menores ingresos.

La consecuencia es un mercado bajo presión en todos los niveles. Con los precios actuales, las ganancias de los productores se han reducido al mínimo. “Muchos productores, especialmente los pequeños en México, apenas cubren los costos de cosecha y empaque”, reconoce Clevenger. “Si estas condiciones continúan durante noviembre, algunos podrían dejar de cosechar para evitar un colapso mayor en los precios, aunque eso también implica riesgos, ya que la fruta sigue madurando en el árbol”.

Según Clevenger, los mercados impulsados por la sobreoferta tienden a corregirse en un periodo de entre cuatro y seis semanas, conforme disminuye el volumen y se fortalecen las promociones. No obstante, el ritmo de recuperación dependerá del comportamiento de la demanda. “Si el cierre del gobierno se prolonga y los fondos de asistencia alimentaria dejan de circular, el consumo seguirá débil, prolongando el entorno de precios bajos. El mercado podría mantenerse bajo presión hasta bien entrado diciembre antes de mostrar una mejora real”, advierte.

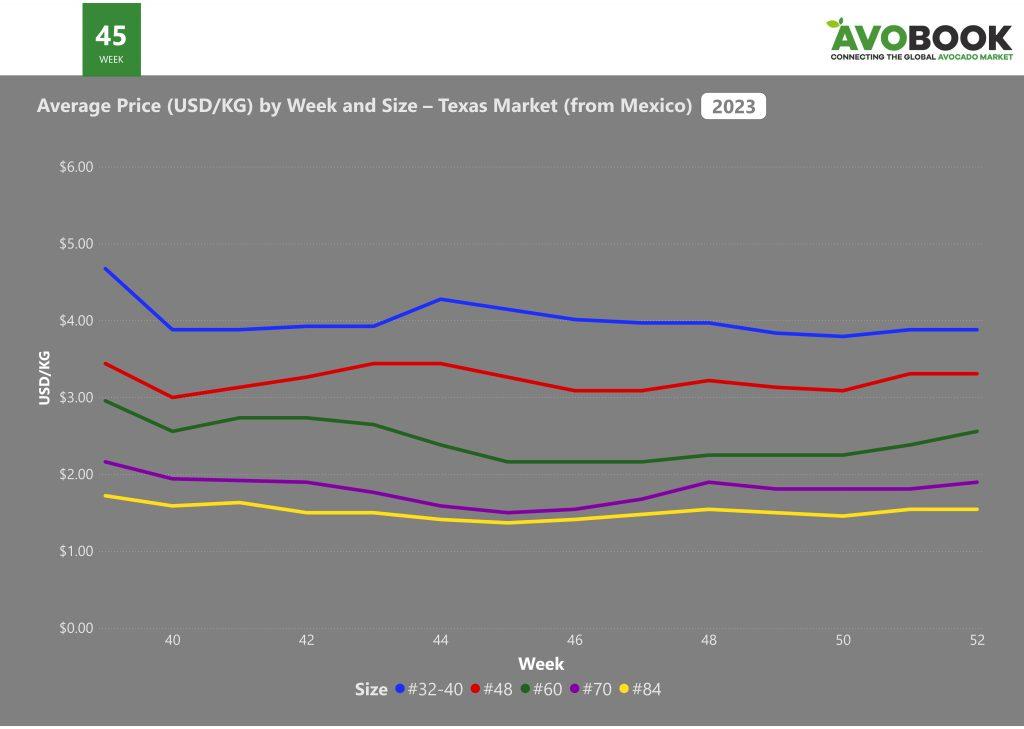

Uno de los aspectos más visibles de esta situación es la pérdida de la diferencia habitual entre calibres. Los tamaños grandes —32s a 40s— han sido los más difíciles de colocar, afectados por la retracción de la demanda en el canal foodservice y en los supermercados de gama alta. En cambio, los calibres más pequeños (60s a 84s) mantienen algo más de movimiento gracias a los programas de bolsas y a los consumidores que buscan alternativas más económicas. Sin embargo, incluso en estos tamaños los precios están muy por debajo de los niveles normales. “El diferencial de precios entre tamaños se ha estrechado dramáticamente. El mercado está blando en todos los calibres, y la prima tradicional por tamaño prácticamente ha desaparecido”, señala Clevenger.

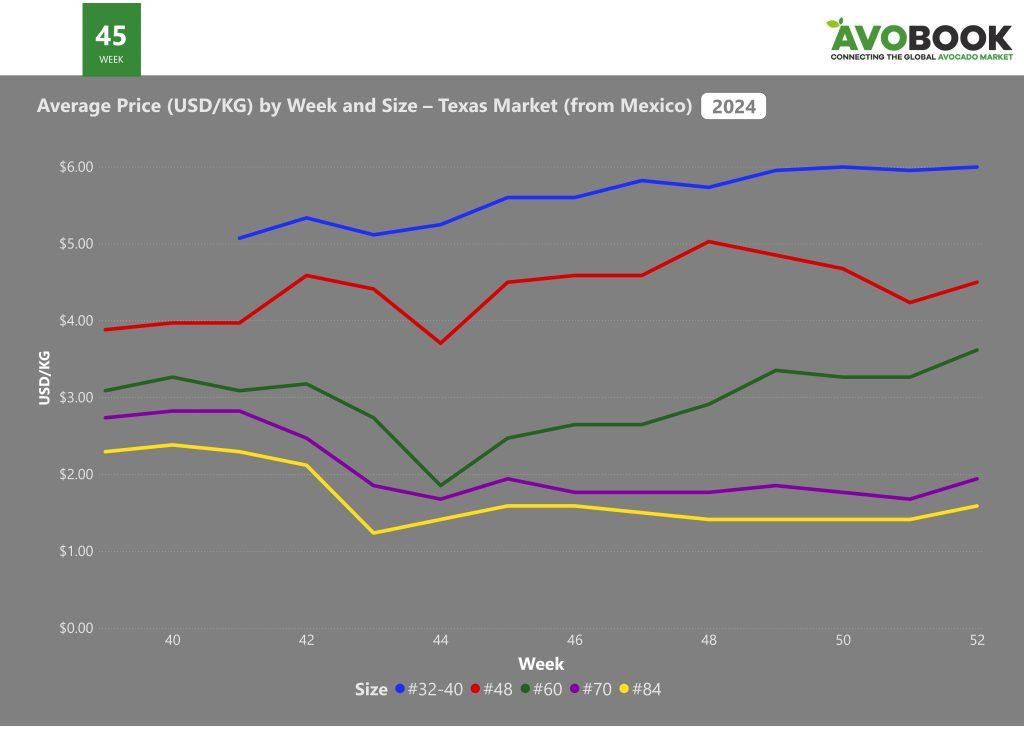

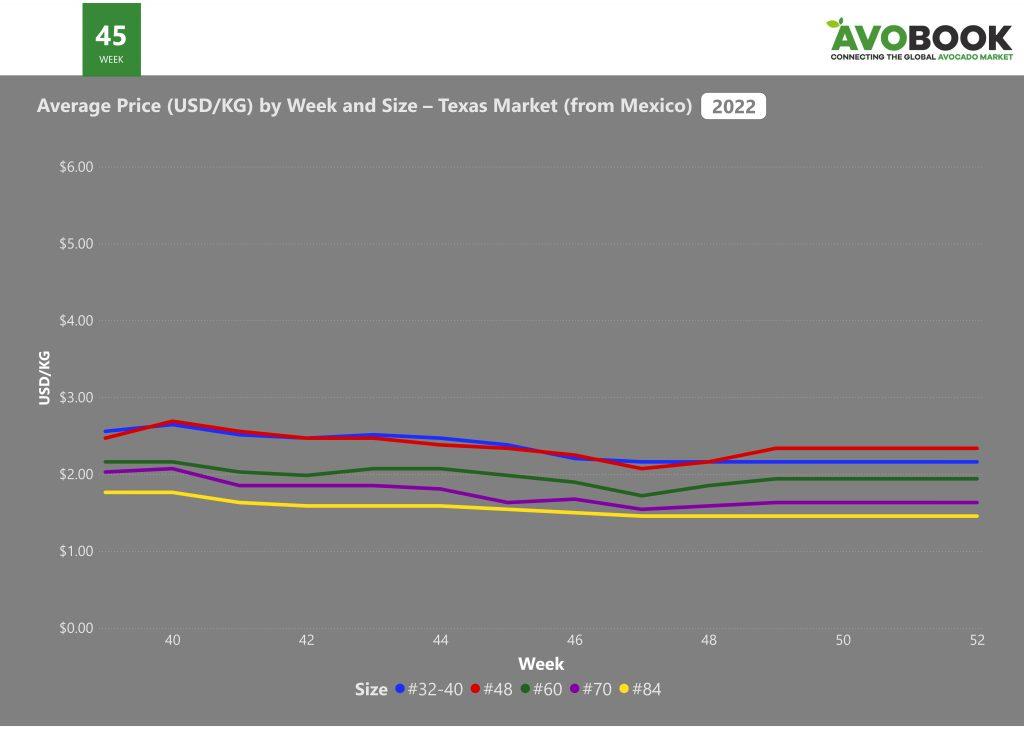

Datos que confirman la tendencia

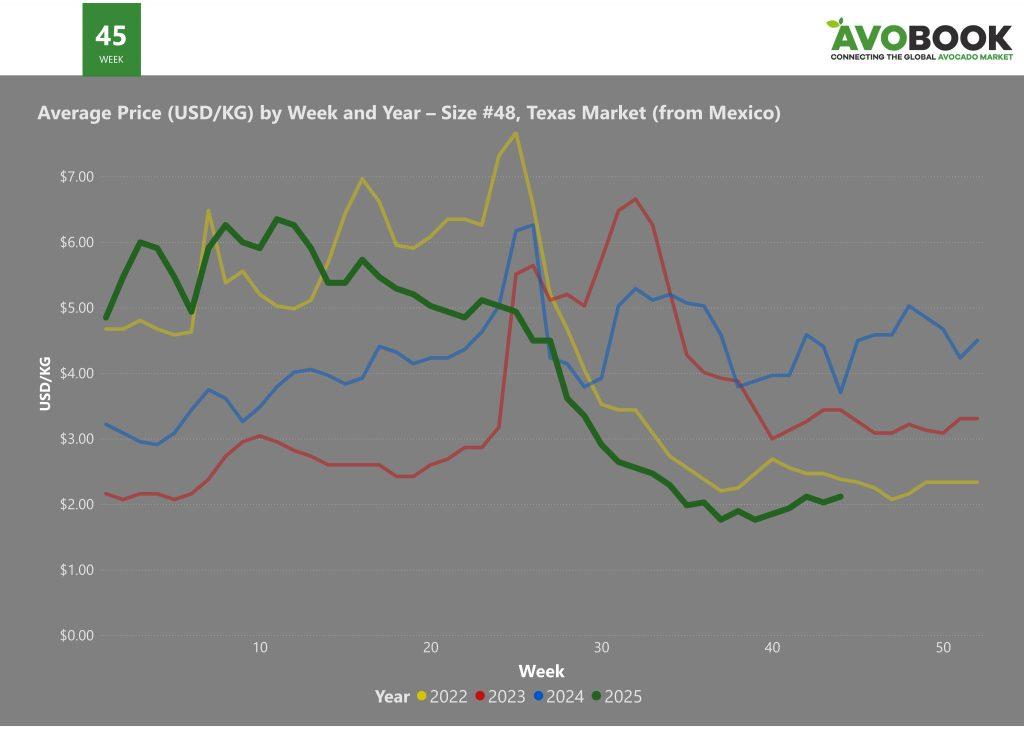

La información de Avobook Data ayuda a dimensionar este comportamiento en perspectiva histórica. En el cuarto trimestre de 2024, el mercado mostró una fuerte divergencia entre tamaños: los calibres grandes registraron subidas de precios, mientras los pequeños mantuvieron una tendencia a la baja, con diferencias semanales que superaron los 4,5 USD/kg entre los extremos.

Por el contrario, en 2022, la brecha fue mínima: los precios de los distintos calibres se mantuvieron muy cercanos, sin superar una diferencia de 1 USD/kg en ninguna semana del trimestre.

El análisis interanual del calibre 48 —referente del comercio estadounidense— confirma esta tendencia. Este año, sus precios han seguido un patrón muy similar al de 2022, con valores considerablemente más bajos que en 2023 y 2024. En varias semanas recientes, el valor del calibre 48 ni siquiera alcanzó la mitad de los niveles registrados en los dos años anteriores, reflejando con claridad la magnitud de la caída.

A nivel operativo, la situación se ve agravada por otros factores. La temporada de California ya está prácticamente finalizada, lo que elimina el aporte doméstico que suele servir como amortiguador del mercado. Al mismo tiempo, las condiciones climáticas en México han sido favorables, permitiendo una cosecha a plena capacidad. Además, los precios al consumidor en el punto de venta no han caído al mismo ritmo que los precios FOB, lo que impide que la demanda reaccione con mayor rapidez.

Pese a este panorama, el pronóstico no es del todo negativo. Con el avance del último trimestre y el inicio de los programas de promoción para fin de año, se espera que la oferta y la demanda encuentren un mejor equilibrio. “El mercado probablemente se mantendrá débil durante noviembre, pero podría empezar a mejorar hacia diciembre o comienzos de enero, conforme se estabilicen los programas y aumente el volumen promocional”, proyecta Clevenger.

En tanto, el mercado del aguacate estadounidense transita un cierre de año marcado por la abundancia, la cautela y la incertidumbre. La velocidad de la recuperación dependerá, en última instancia, de un delicado equilibrio entre el ritmo de la cosecha, el poder de compra del consumidor y la capacidad del sistema para absorber la fruta sin volver a saturarse.